تتحدث تلك المقالة عن نظم التكاليف في شركات المقاولات (الإنشاءات). مقالة هامة جداً تحتوي على الكثير من المعلومات الضرورية التي تهمك كمحاسب. لا تتجاهل جزءاً منها، ويمكنك قرائتها واستيعاب مافيها خلال اوقات مختلفة.

أهداف نظام التكاليف فى شركات المقاولات:

يحقق تصميم نظام التكاليف الملائم لشركات المقاولات مجموعة من الأهداف التي تعمل علي تحسين إقتصاديات التشغيل وتخفيض تكاليف العمليات التي تقوم بتنفيذها ومحو الإسراف والضياع الذي قد يعتري عمليات وأنشطة المنشأة، وتوفير كافة البيانات والمعلومات التي تحتاج إليها الإدارة بمستوياتها المختلفة.

وعلي ذلك يحقق نظام التكاليف المشار إليه مجموعة الأهداف التالية:

- تحديد التكلفة الفعلية لكل عملية من عمليات وأنشطة الشركة، بما يفيد في تتبع هذه التكاليف .

- التفرقة بين التكاليف المباشرة والتي يتم تحميلها بصورة مباشرة علي العمليات والأنشطة، وبين التكاليف غير المباشرة والتي يتم تحميلها علي العمليات والأنشطة باستخدام أعدل الأسس .

- توفير البيانات اللازمة لتطبيق أسلوب مراكز الربحية، بما يمكن الشركة من توجيه إستثماراتها نحو العمليات والأنشطة الأكثر ربحية.

- تسعير العمليات بناءً علي بيانات التكاليف، مما يؤدي إلي تحقيق أهداف الشركة عن طريق تحديد الأسعار الإقتصادية لهذه العمليـات، وتحقيق معـدل العائد الكافي على استثمارات الشركة .

- توفير كافة البيانات والمعلومات، التي تحتاج إليها الإدارة بكافة مستوياتها عن تكلفة عمليات وأنشطة الشركة بشكل تفصيلي .

- يمكن الشركة من الرقابة على التكاليف من خلال مقارنة التكاليف المخططة وفقاً لمراحل كل عملية مع التكاليف الفعلية عند كل مرحلة.

مقومات نظم التكاليف في شركات المقاولات:

- دليل مراكز التكاليف.

- دليل عناصر التكاليف.

- دليل وحدات التكلفة أو النشاط.

- الدورة المستندية لعناصر التكاليف.

- المجموعة الدفترية.

- قوائم وتقارير التكاليف.

دليل مراكز التكلفة:

مركز التكلفة هو ” دائرة أداء نشاط معين متجانس أو خدمات من نوع معين متجانس، ويحتوي مركز التكلفة علي مجموعة من عوامل إنتاج متماثلة ، وينتج عن مركز التكلفة منتج متميز أو خدمة متميزة قابلة للقياس”.

ويراعي عند تحديد مراكز التكلفة العوامل التالية:

- مراعاة أن النشاط الذي يتم داخل مركز التكلفة نشاط ذو طبيعة متجانسة أو نشاط معين يختلف عن ذلك الذي يتم داخل المراكز الأخري .

- يراعي في إختيار مركز التكلفة أن يكون مطابقاً لخريطة التنظيم الإداري فمن المفضل أن تكـون المسئولية عن مركز التكلفة في يد شخص معين له السلطة في المستوي الإداري المناسب .

- يجب الإهتمام بحدوث توازن بين الناحية الإدارية في تحديد مركز التكلفة والناحية الفنية ومتطلباتها مما يمكن من إحكام الرقابة علي عمليات مركز التكلفة وأنشطته المختلفة .

يفيد دليل مراكز التكاليف في تحقيق الأغراض التالية:

- تحديد مراكز الإنفاق والمسئولية في ضوء طبيعة ومجالات النشاط بالشركة بالشكل الذي يمكن من تطبيق نظام محاسبة المسئولية ، وذلك عن طريق تحديد الاختصاصات وما يلزمها من سلطات إشرافية ومالية.

- حصر وقياس عناصر التكاليف الفعلية المرتبطة بكل مركز من مراكز التكلفة بهدف تحديد تكلفة وحدة النشاط (سواء كانت عملية أو خدمة معينة) ، وذلك عن طريق تحليل وتوزيع وتحميل تكاليف مراكز التكلفة علي وحدات النشاط ( العمليات ) المستفيدة منها.

- تقييم الأداء في كل مركز من مراكز التكاليف ، أو لكل مرحلة من مراحل التشغيل ، وذلك من خلال مقارنة التكاليف الفعلية بالتكاليف المقدرة لنفس المركز أو لنفس المرحلة ، بما يمكن من تحديد مواطن الإسراف وعدم الكفاية ، والعمل علي معالجتها أولاً بأول وعلي وجه السرعة ، وكذلك تحديد نواحي الكفاية والوفورات والعمل علي تنميتها وتعميمها وتشجيعها.

- إن إعداد دليل رقمي لمراكز التكاليف ، يسهل إستخدام الحاسب الآلى في حالة ما إذا رغبت الشركة فى تنفيذ النظام من خلال الحاسب الآلى، والعمل علي سرعة استخراج النتائج والتقارير المطلوبة، وهذا يتطلب اصدار التعليمات لكافة الأشخاص المسئولين بإستخدام وإثبات أرقام دليل مركز التكاليف علي كافة المستندات بكل مركز من مراكز النشاط في الشركة ، بما يضمن التوجيه المحاسبي السليم لعناصر التكاليف ، وبما يؤدي إلي التحديد السليم لتكلفة كل مركز .

يمكن تقسيم أى منشأة إلى مراكز التكلفة التالية:

المراكز الإنتاجية:

وهى التى تقوم بالنشاط الرئيسى والأساسى للمنشأة، وبالتالى فهى تعبر عن الغرض الأساسى أو الهدف الرئيسى للمنشأة.

مراكز الخدمات الإنتاجية:

وهى المراكز التى تخدم مراكز الإنتاج وتوفر لها ما تحتاج إليه من وقود وصيانة وقوى محركة.

مراكز الخدمات التسويقية:

وهى المراكز التى تقوم بدراسات وبحوث السوق، والعمل على تسويق وبيع منتجات وخدمات المنشأة.

مراكز الخدمات الإدارية والتمويلية:

وهى المراكز التى تقوم بالوظائف الإدارية والمالية فى المنشأة.

مراكز العمليات الرأسمالية:

وهى التى تقوم بالأنشطة الرأسمالية والتى تستفيد منها المنشأة لأكثر من فترة مالية.

دليل مراكز التكاليف في شركات المقاولات:

يمكن تقسيم شركات المقاولات إلى مراكز التكاليف التالية:

- مراكز التكاليف ذات الإيرادات ، وتشمل:

- مراكز تكاليف عمليات المقاولات.

- مراكز تكاليف عمليات الإستثمار العقارى.

- مراكز تكاليف الخدمات المساندة أو المعاونة ، وتشتمل على:

- مراكز تكاليف خدمة العمليات.

- مراكز تكاليف الخدمات التسويقية .

- مراكز تكاليف الخدمات الإدارية والتمويلية.

ويلاحظ علي النوع الأول – مراكز التكاليف ذات الإيرادات – أنها المراكز التي تختص بتأدية الأنشطة الرئيسية للشركة ، وهي تتميز بأنها الأنشطة التي يتولد عنها إيرادات الشركة.

بينما النوع الثاني – مراكز تكاليف الخدمات المساندة أو المعاونة – بأنها المراكز التي تختص بتأدية مجموعة من الوظائف المتخصصة، والتي تمارس أوجه نشاط فنياً من أجل مساعدة مراكز النشاط الرئيسية علي القيام بمهامها، مثل الإدارة الهندسية، مركز الاحتياجات، الجودة، والنقل والصيانة.

كذلك تحديد المراكز التي تختص بتأدية الجهود التسويقية من أجل بيع وتسويق وحـدات الإستثمـار العقاري التي تقوم الشركة ببنائها وبيعها ، والقيام بإبرام العقود مع العملاء ، ومتابعة تحصيل قيمة الوحدات ، وأقساطها من العملاء .

بالإضافة إلي مراكز تكاليف النشاط الإداري والتمويلي وهي التي تختص بتأدية الأعمال الإدارية والعمومية والإشرافية والمالية والرقابية بالشركة.

وفى ضوء ما سبق يكون دليل مراكز التكاليف على النحو التالى:

- مراكز العمليات.

- عمليات المقاولات.

- عمليات الإستثمار العقاري.

- مراكز خدمة العمليات.

- مراكز الخدمات التسويقية .

- مراكز الخدمات الإدارية والتمويلية .

توصيف مراكز التكاليف:

أولاً: مراكز العمليات:

وهي التي تقوم بالنشاط الرئيسي والأساسي للشركة وتشتمل علي مراكز تكاليف العمليات ( العمليات التي تقوم بها الشركة ) وتأخذ رقم رئيسي (5)، علي أن تقسم إلي نوعين من العمليات :

- عمليات مقاولات (51):

وهي العمليات التي تسند إلي الشركة من أجل القيام بتنفيذها لحساب الغير. - عمليات إستثمار عقارى (52):

وهي العمليات التي تقوم بها الشركة من أجل بناء وحدات سكنية وبيعها لحسابها .

وتقسم كل من عمليات المقاولات وعمليات الإسكان داخلياً حسب طريقة التنفيذ إلى:

- عمليات تنفيذ مقاولي الباطن:

وهي العمليات التي تسند بالكامل إلي مقاولي الباطن من أجل تنفيذها بالكامل، علي أن يتحمل المقاول بتكلفة الخامات والمصنعيات. - عمليات تنفيذ مشترك:

وهي العمليات التي تسند جزئياً إلي مقاولي الباطن عن طريق قيام مقاولي الباطن بتنفيذ جزء من العملية، أو تقوم الشركة بتوفير الخامات لمقاولي الباطن علي أن يقوم مقاولي الباطن بالمصنعيات . - عمليات تنفيذ ذاتي:

وهي العمليات التي يقوم المركز بتنفيذها بالكامل، حيث يتحمل المركز بتكلفة الخامات والمصنعيات .

والهـدف من التقسيم السابق هـو حسـاب تكلفـة مراكز العمليات (تكلفـة كل عملية)، وذلك من أجل تحديد التكلفة الفعلية لكل عملية من العمليات التي تقوم بها الشركة، ومن ثم تحديد ربح كل عملية ، هذا مع ملاحظة أنه تم التفرقة بين كل من عمليات المقاولات وعمليات الإستثمار العقاري، وذلك للأسباب التالية:

- إختلاف طبيعة نشاط كل منهما.

- إختلاف نوعية عناصر التكاليف التى تحمل على عمليات المقاولات عن تلك التى تحمل علي عمليات الإسكان.

- إختلاف طريقة التعاقد والتحصيل فى كل نشاط عن الأخر.

- امكانية تحديد الأنشطة الأكثر ربحية، ومن ثم توجيه استثمارات الشركة نحو تلك الأنشطة التى تحقق ربحية عالية.

كما يتم التفرقة بين طرق تنفيذ العمليات، سواء تم التنفيذ عن طريق مقاولي الباطن بالكامل، أو تم التنفيذ عن طريق المشاركة بين الشركة مع مقاولي الباطن، أو تم التنفيذ عن طريق الشركة تنفيذًا ذاتيًا بالكامل، وذلك للأسباب التالية:

- اختلاف نوعية عناصر التكاليف التي تحمل على كل نوع من طرق تنفيذ العمليات السابق ذكرها.

- إختلاف إستفادة كل نوع من طرق التنفيذ من تكاليف مراكز الخدمات الإنتاجية بنسب متفاوتة بدرجة كبيرة.

- إختلاف مساهمة العاملين بالشركة من مهندسين أو مشرفين أو عمال فى تنفيذ أعمال المقاولات وذلك حسب إختلاف طرق تنفيذها .

- إمكانية توزيع التكاليف غير المباشرة بصورة أكثر عدالة ، حيث أن مقاولات التنفيذ الذاتي سوف تستفيد من التكاليف غير المباشرة بدرجة أكبر مما تستفيده المقاولات التى تنفذ بمعرفة مقاولي الباطن، وهذا يضمن التحميل السليم والعادل للتكاليف غير المباشرة على كل عملية.

- امكانية حصر وتحديد تكلفة كل عملية بدقة ، ومن ثم تحديد الربح السليم لكل عملية ، وهذا يوضح للشركة الأسلوب الأفضل والأكثر ربحية في عمليات التنفيذ، وفي ضوء ذلك تتخذ إدارة الشركة قراراتها بتنفيذ العملية إما ذاتيًا، أو إسنادها إلي مقاولي الباطن، أو التنفيذ المشترك .

- إمكانية وضع قيم سليمة وعادلة لمقايسة المشروعات المختلفة، بما يضمن للشركة الحصول على معظم المقايسات والعطاءات التي تتقدم للحصول عليها .

وفي جميع الأحوال يتم تحميل مراكز العمليات بكل التكاليف التي تتكبدها الشركة من أجل إتمام هذه العملية، سواء كانت تكاليف مباشرة وتشمل تكلفة الخامات المستخدمة في هذه العملية، أجور العاملين بالموقع من مهندسين ومشرفين وعمال، وذلك خلال مدة عملهم في هـذه العملية، وأي تكاليف مباشرة أخرى علي العملية كمصاريف إعداد الموقع وتجهيزه للعمل، وإهلاك المعدات المستخدمة في تنفيذ العملية وذلك خلال المدة الفعلية التي إستغرقتها في العمل، وكذلك أتعاب الاستشاريين التابعين لتنفيذ العملية، وغيرها من التكاليف المباشرة الأخرى.

كما يتم تحميل العملية أيضاً بنصيبها من التكاليف غير المباشرة وهي التكاليف التي يشترك في الإستفادة منها أكثر من عملية كتكاليف المخزن المركزى، وتكاليف الصيانة، … الخ.

ويظهر التقسيم السابق اختلاف استفادة كل من العمليات تنفيذ مقاولي الباطن، والعمليات ذات التنفيذ المشترك، العمليات تنفيذ الشركة بالكامل من التكاليف غير المباشرة بدرجات متفاوته. مع ملاحظة أن كل عملية تحمل بالتكاليف الفعلية التي أنفقت عليها، وذلك علي النحو التالى:

- مراكز العمليات (51):

وهى عمليات المقاولات التى تسند إلي الشركة عن طريق الغير، و يتم حصر كافة التكاليف الفعلية التى أنفقت عليها على النحو التالى:- مراكز عمليات (511):

وهى عمليات مقاولات تنفيذ مقاولي الباطن، وتتحمل بعناصر التكاليف التالية:- القيمة التعاقدية لمقاولة الباطن والتي تم إسنادها إلي الغير، علي أن يقوم مقاولي الباطن بتنفيذها بالكامل متحملاً تكلفة الخامات والمصنعيات، ويتم تحميل المقاولة بالقيمة التعاقدية للجزء التام من هذه المقاولة خلال الفترات المختلفة.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الإنتاجية وذلك بمقدار إستفادتها.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الإدارية والتمويلية وذلك بنسبة معينة.

- مراكز عمليات (512):

وهي عمليات مقاولات تنفيذ مشترك ، وتتحمل بعناصر التكاليف التالية:- أولاً: إذا تم الإتفاق بين الشركة ومقاولي الباطن علي أن تقوم الشركة بتوفير الخامات بأنواعها المختلفة، على أن يقوم مقاولى الباطن بالتنفيذ فقط (أى يتحمل تكلفة المصنعيات).

في هذه الحالة فإن عناصر التكاليف تتمثل فيمايلى:- تكلفة الخامات المستخدمة في المقاولة سواء كانت أسمنت ، حديد تسليح، زلط، رمل ، طوب ، بلاط 000 الخ .

- القيمة التعاقدية لمقاولي الباطن ، علي أن يتم تحميل المقاولة بالقيمة التعاقدية للجزء التام من هذه المقاولة خلال الفترات المختلفة.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الانتاجية ، وذلك بمقدار استفادتها.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الإدارية والتمويلية وذلك بنسبة معينة.

- ثانيــًا: إذا تم الاتفاق بين الشركة ومقاولى الباطن على اسناد جزء من المقاولة إلى مقاولى الباطن:

في هذه الحالة فإن عناصر التكاليف تتمثل فيما يلى:- تكلفة الخامات المستخدمة في الجزء الذي تقوم الشركة بتنفيذه .

- أجور العاملين بالشركة من مهندسين ومشرفين وعمال والذين قاموا بإجراء وتنفيذ أعمال الجزء الذي تقوم الشركة بتنفيذه .

- إهلاك الآلات المستخدمة في الجزء الذي تقوم الشركة بتنفيذه وذلك خلال المدة الفعلية التي استغرقتها في العمل .

- بالإضافة إلي كافة عناصر التكاليف المباشرة الأخري التي تكبدتها الشركة في الجزء الذي تقوم بتنفيذه .

- القيمة التعاقدية لمقاولة الباطن ، علي أن يتم تحميل المقاولة بالقيمة التعاقدية للجزء التام من هذه المقاولة خلال الفترات المختلفة .

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الانتاجية وذلك بمقدار استفادتها .

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الإدارية والتمويلية وذلك بنسبة معينة .

- أولاً: إذا تم الإتفاق بين الشركة ومقاولي الباطن علي أن تقوم الشركة بتوفير الخامات بأنواعها المختلفة، على أن يقوم مقاولى الباطن بالتنفيذ فقط (أى يتحمل تكلفة المصنعيات).

- مراكز عمليات (513):

وهى عمليات مقاولات تنفيذ ذاتى ، وتتحمل بعناصر التكاليف التالية:- تكلفة الخامات المستخدمة في المقاولة ، سواء كانت أسمنت ، حديد تسليح، زلط، رمل طوب، بلاط 0000 الخ .

- أجور العاملين بالشركة من مهندسين ومشرفين وعمال والذين قاموا بأداء وتنفيذ أعمال في هذه المقاولة.

- إهلاك الآلات المستخدمة في المقاولة وذلك خلال المدة الفعلية التى استغرقتها في العمل.

- بالإضافة إلي كافة عناصر التكاليف المباشرة الأخري التي تكبدتها الشركة لتنفيذ هذه المقاولة.

- نصيب هذه المقاولة تكلفة مراكز الخدمات الانتاجية وذلك بمقدار استفادتها.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الادارية والتمويلية وذلك بنسبة معينة.

- مراكز عمليات (511):

- مراكز العمليات (52):

وهي عمليات الاستثمار العقاري التي تقوم الشركة بها من أجل بناء وحدات سكنية وبيعها لحسابها فإنه يتم حصر كافة التكاليف الفعلية التى أنفقت عليها والتي تتمثل في:- مراكز عمليات (521):

وهي عمليات الاستثمار العقارى تنفيذ مقاولي الباطن ، وتتحمل بعناصر التكاليف التالية:- تكلفة الأرض التي يقام عليها المشروع.

- جميع التكاليف المباشرة التي تحملتها الشركة في سبيل تنفيذ هذه العملية كمصاريف التراخيص المتعلقة بالبناء وأتعاب الاستشاريين ومصاريف الرسومات الهندسية 000الخ.

- القيمة التعاقدية لمقاولة الباطن والتي تم أسنادها إلي الغير، علي أن يقوم مقاول الباطن بتنفيذها بالكامل متحملا تكلفة الخامات والمصنعيات.

- نصيب هذه المقاولة من تكلفة مراكز خدمات العمليات وذلك بمقدار استفادتها.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات التسويقية والتي تكبدتها الشركة من أجل الدعاية والاعلان عن هذه المشروعات، وكذلك مصاريف إتمام التعاقد مع العملاء، بالاضافة إلى المصاريف التي تتكبدها الشركة لتحصيل أقساط هذه المشروعات.

- نصيب هذه المقاولة من تكلفة مراكز الخدمات الإدارية والتمويلية وذلك بنسبة معينة.

- مراكز عمليات (522):

وهي عمليات الأستثمار العقارى تنفيذ مشترك، وتتحمل بعناصر التكاليف التالية:- تكلفة الأرض التي يقام عليها المشروع.

- جميع التكاليف المباشرة التي تحملتها الشركة في سبيل تنفيذ هذه العملية كمصاريف تراخيص البناء وأتعاب الاستشاريين ومصاريف الرسومات الهندسية … الخ .

- نصيب هذه المقاولة من تكلفة الخدمات التسويقية والتي تكبدتها الشركة من أجل الدعاية والإعلان عن هذه المشروعات ، وكذلك مصاريف إتمام التعاقد مع العملاء، بالإضافة إلي المصاريف التي تكبدتها الشركة لتحصيل أقساط هذه المشروعات.

- بالإضافـة إلي عناصـر التكاليف المماثلــة لعناصر التكاليف المحملـة على مراكز العمليات (512).

- مراكز عمليات (523):

وهي عمليات الإسكان تنفيذ ذاتي، وتتحمل بعناصر التكاليف التالية:- تكلفة الأرض التي يقام عليها المشروع.

- جميع التكاليف المباشرة التي تحملتها الشركة في سبيل تنفيذ هذه العملية كمصاريف تراخيص البناء وأتعاب الاستشاريين ومصاريف الرسومات الهندسية … إلخ.

- نصيب هذه المقاولة من تكلفة الخدمات التسويقية والتي تكبدها المركز من أجل الدعاية والإعلان عن هذه المشروعات ، وكذلك مصاريف إتمام التعاقد مع العملاء ، بالإضافة إلي المصاريف التي تكبدها المركز لتحصيل أقساط هذه المشروعات .

- بالاضافـة إلي عناصـر التكاليف المماثلــة لعناصر التكاليف المحملـة علي مراكـز العمليات (513).

- مراكز عمليات (521):

ثانياً: مراكز خدمة العمليات (6):

وهي المراكز التي تخدم مراكز العمليات (عمليات المقاولات والاستثمار العقارى) وتوفر لها ما تحتاج إليه، ويمكن تبويبها كمايلى:

- مركز الإدارة الهندسية (61):

يختص بدراسة النواحي الفنية للمقاولات ، وطرق التنفيذ الملائمة لكل عملية، ونوعية الخامات المطلوب إستخدامها ، وكذلك نوعية العمالة اللازمة لتنفيذ العمليات، بالإضافة إلي تحديد الآلات والمعدات التي يجب إستخدامها في كل عملية ووضع التصميمات والرسومات الهندسية. - مركز الجودة (62):

وهو يختص بتحديد المواصفات المطلوب تحقيقها حتي يتم إنجاز الأعمال المطلوبة بالجودة المناسبة ومراقبة نظام الجودة بالشركة، ويحمل هذا المركز بالتكاليف التالية:- أجور ومرتبات جميع العاملين في هذه الأقسام.

- أي مصروفات تتكبدها الشركة في سبيل إنجاز أعمال هذه الأقسام مثل تكاليف الأدوات الكتابية والمطبوعات.

- مراكز الاستيراد (63):

وهو يختص بإستيراد الخامات اللازمة للبناء إذا تطلب الأمر ذلك وربما القيام كمركز ربحية وبيع هذه الخامات للغير، ويحمل هذا المركز بالتكاليف التالية:- قيمة الخامات المستوردة.

- أجور ومرتبات جميع العاملين به.

- أى مصروفات تتكبدها الشركة في سبيل إنجاز الأعمال مثل تكاليف الأدوات الكتابية والمطبوعات .. إلخ.

- مركز الاحتياجات (64):

وتتضمن المراكز التالية:- مركز المشتريات (641):

وهو يختص بالقيام بعمليات الشراء المحلية وفقاً للمواصفات التي وضعتها الإدارة الهندسية وإدارة الجودة وتوفيرها في الوقت والمكان المناسب، ويتم توزيع تكلفة هذا المركز وفقاً لنسب إستفادة كل مركز عمليات من خدماته. - تعاقدات مع مقاولي الباطن وتأجير معدات (642):

وهو يختص بالقيام بالتعاقد مع مقاولي الباطن وتأجير المعدات اللازمة للعمليات أو النقل. ويتم توزيع تكلفة هذا المركز وفقاً للإستفادة الفعلية لكل مركز عملية حيث يتم عمل أمر شغل لكل معدة أو آلة بالمدة التي قضتها المعدة في العملية، أما التكاليف العامة التي لا تخص عملية معينة فتوزع وفقاً لنسب توزيع معينة.

- مركز المشتريات (641):

- مركز النقل والصيانة (65):

ويشتمل علي سيارات الركوب وأقسام الصيانة المختلفة، ويحمل هذا المركز بعناصر التكاليف التاليه:- إهلاك السيارات.

- تكلفة تشغيل هذه السيارات.

- مصاريف الصيانة وتكلفة قطع الغيار المستخدمة.

- جميع المصروفات الأخرى المرتبطة بهذه السيارات كرسوم الترخيص والتأمين عليها .. إلخ.

ويتم توزيع تكلفة هذا المركز علي العمليات المستفيدة حسب نسبة الإستفادة الفعلية، وذلك من خلال إعداد أمر شغل لكل سيارة يوضح المهام التي كلفت بها لخدمة كل عملية.

كما يجب إعداد أمر شغل لكل عملية صيانة يوضح فيه قطع الغيار المستخدمة ، عدد ساعات العمل المستنفذة في إنجاز كل عملية صيانة ، وذلك من أجل التحديد السليم لتكلفة الصيانة.

ومن خلال تحديد مراكز خدمة العمليات يمكن حصر تكلفة هذه المراكز وتوزيعها علي مراكز العمليات ( عمليات المقاولات ، وعمليات الإستثمار العقاري ) وذلك حسب الإستفادة الفعلية لكل عملية.

ثالثاً: مراكز الخدمات التسويقية (7):

وتختص هذه المراكز بعمليات تسويق وبيع الوحدات التي تقيمها الشركة من خلال نشاط (الإسكان، الإستثمار العقاري)، ويمكن تقسيمها كمايلى:

- إدارة التسويق والبيع (71):

وتتولي عملية بيع وتسويق الوحدات السكنية التي يقيمها المركز من خلال نشاط الإسكان من أجل بيعها، وهى تتولى عملية البيع وكتابة عقود البيع والإتفاق مع العملاء. - إدارة شئون العملاء والتحصيل (72):

وتقوم بعملية متابعة تحصيل الأقساط من العملاء ( فى حالة البيع على أقساط ). - إدارة الدعاية والإعلان (73):

وتتولي عملية الإعلان عن المشروعات السكنية التي تقيمها الشركة. - إدارة بحوث التسويق (74):

وتقوم بدراسة السوق وتحديد أفضل الأماكن التي يمكن إقامة المشروعات السكنية بها ، وكذلك تحديد المواصفات المطلوبة في الوحدات السكنية والتي يمكن أن تعمل علي رضاء العملاء، وتحمل هذه الأقسام بعناصر التكاليف التالية:- أجور ومرتبات جميع العاملين في هذه الأقسام.

- أي مصروفات تتكبدها الشركة في سبيل إنجاز أعمال هذه الأقسام مثل تكاليف الأدوات الكتابية والمطبوعات وغيرها.

وتوزع تكلفة هذه المراكز علي مراكز العمليات المستفيدة حسب نسب الإستفادة الفعلية.

رابعاً: مراكز الخدمات الإدارية والتمويلية (8):

وهي التي تقوم بأداء وظائف الإدارة والتمويل وتشمل مايلي:

- مكتب رئيس مجلس الإدارة (81): ويضـم:

- إدارة الإستثمار والتخطيط (811).

- المكتب التنفيذي (812).

- شئون العاملين (82).

- الشئون القانونية (83).

- العلاقات العامة (84).

- الأمن (85).

- القطاع المالي (86): ويضـم:

- مركز الحسابات العامة (861).

- مركز المراقبة (862).

- مركز التكاليف والموازنة (863).

وتحمل هذه الأقسام بعناصر التكاليف التاليه:- أجور ومرتبات جميع العاملين في هذه الأقسام.

- أي مصروفات تتكبدها الشركة في سبيل إنجاز أعمال هذه الأقسام مثل تكاليف الأدوات الكتابية والمطبوعات وغيرها.

وتوزع تكلفـة المراكز الإدارية والتمويلية علي العمليات ، سواء كانت عمليات مقاولات أو عمليات إسكان على أساس تكلفة العمليات.

دليل عناصر التكاليف:

تتمثل عناصر التكاليف في شركات المقاولات فيما يلى:

- – تكلفة خامات ومواد ووقود وقطع غيار:

وتتضمن تكلفة الخامات من أسمنت وحديد وزلط ورمل بالإضافة إلى تكلفة مواد ومستلزمات الكهرباء والنجارة وكافة أعمال التشطيبات. - الأجـــور:

وتتضمن أجور ومرتبات كافة العاملين بالشركة سواء كانت مرتبات مهندسين، فنيين، عمال، إداريين، … الخ. - المصروفات:

وتتضمن كافة المصروفات التى تتحملها الشركة سواء كانت فى شكل إيجار، إهلاك، مصروفات نقل، مصروفات صيانة، … الخ.

دليل وحـدات التكلفة أو النشـاط:

تتمثل وحدات التكلفة أو النشاط فى المنتجات أو الخدمات التى تقدمها المنشأة لعملائها. وعلى ذلك يجب إعداد دليل لهذه المنتجات أو الخدمات سواء كانت لنشاط الاستثمار العقارى، أو كانت لنشاط المقاولات.

الدورة المستندية لعناصر التكاليف:

يجب أن يكون هناك مجموعة مستندية ودورة مستندية لكل عنصر من عناصر التكاليف، وبالتالى يتم إعداد كل من:

- مجموعة مستندية ودورة مستندية لعنصر تكلفة المواد.

- مجموعة مستندية ودورة مستندية لعنصر الأجور.

- مجمــوعة مسـتنديـة ودورة مسـتندية لعنصـر تكلفــة الخدمات الأخرى(المصروفات).

المجمــوعة الدفتــرية:

يجب توافر مجموعة من الدفاتر والسجلات فى شركات المقاولات، والتى تتمثل فيما يلى:

- سجل الأصول.

- دفتر أستاذ المخازن.

- سجل تحليل المواد.

- سجل تحليل الأجور.

- سجل تحليل المصروفات.

- سجل مراقبة مراكز التكاليف.

قوائم وتقارير التكاليف:

تعتبر قوائم وتقارير التكاليف بمثابة مخرجات نظام التكاليف،وهى تمثل المنتج النهائى للنظام. وقوائم وتقارير التكاليف قد تكون:

قوائم وتقارير دورية:

وهى تعد على فترات منتظمة (شهرية – ربع سنوية) وهذه القوائم يجب أن توضح تكلفة كل مركز تكلفة، بالإضافة إلى قوائم توضح تكلفة كل مقاولة أو عملية ويجب أن تتضمن هذه القوائم بيانات فعلية عن الفترة الحالية، بالإضافة إلى بيانات مقارنة (عن فترة سابقة، أو تقديرية).

قوائم وتقارير غير دورية:

وهى تعد بناء على طلب المستويات الإدارية المختلفة وذلك لتلبية احتياجاتها وتوفير البيانات والمعلومات لمساعدتها فى اتخاذ القرارات.

إعداد المقايسـات فى شركات المقاولات

وذلك بهدف:

- تحديد القيمة التعاقدية للعطاء.

- تحديد فئات التعاقد.

- تحديد القيمة التعاقدية للعطاء:

يتم تحديد القيمة التعاقدية للعطاء عن طريق إعداد قائمة التكاليف التقديرية للعطاء، وذلك على النحو التالى:

قائمـة التـكاليف التقديرية للعطاء (المقاولة)الخطوة الأولى: تحديد التكاليف المباشرة التقديرية لبنود الأعمال وذلك كما يلى: أ- دراسة بنود الأعمال: وتبوبيها فى صور ة مجموعات متجانسة وتشمل كل مجموعة عددا من البنود المتجانسة.

مثل: أعمال الحفر والردم – أعمال الخرسانة – أعمال المبانى – أعمال التشطيبات النهائية

ب- التقدير العينى لعناصر التكاليف: يتم تقدير عناصر التكالبف المختلفة اللازمة لتنفيذ كل بند من بنود الأعمال فى شكل عينى، أى فى شكل كميات مواد (زلط – رمل – أسمنت …) أو فى شكل أيام عمل، أو فى شكل ساعات تشغيل الآلات.

جـ- الترجمة المالية لعناصر التكاليف: يتم تحويل الكميات العينية إلى قيم مالية من خلال ضرب الكميات العينية × أسعار المواد، معدلات أجور العمالة، معدلات تشغيل الآلات.

= التكاليف المباشرة التقديرية لبنود الأعمال

×× ــــــــــــ

×××

يضاف إليها الخطوة الثانية: بنود التكاليف المباشرة الأخرى التى ترتبط بالمقاولة ككل ولا ترتبط بأى بند من بنود الأعمال على حدة. مثل مرتب مدير المشروع – تكاليف إقامة سور حول الموقع – تكاليف إنشاء بعض المكاتب المؤقتة بالمشروع

= إجمالى التكاليف المباشرة للعطاء

×× ــــــــــــ

×××

يضاف إليها الخطوة الثالثة: نصيب المقاولة من التكاليف غير المباشرة وكذلك نصيب المقاولة من التكاليف الإدارية الخاصة بالشركة ككل = إجمالى التكاليف التقديرية للعطاء

×× ــــــــــــ

×××

يضاف إليها الخطوة الرابعة: إضافة هامش ربح للتكاليف التقديرية الكلية للمقاولة بنسبة معينة من تلك التكاليف تمثل هامش الربح المرغوب تحقيقه = القيمة التعاقدية للعطاء (المقاولة)

×× ــــــــــــ

×××

- تحديد فئات التعاقد:

وذلك من خلال الخطوات التالية:

المحاسبة عن التكاليف الفعلية للمقاولات

تتضمن عناصر المحاسبة عن التكلفة تحديد تكلفة العملية من كل عنصر من عناصر التكاليف، ويلاحظ أن التكاليف التي يتم إنفاقها لتنفيذ العملية هي في الأغلب تمثل تكاليف مباشرة حيث يتم إنفاقها بشكل خاص ومباشر لكل عملية على حدة.

ومن ثم فإن المحاسبة عن تكلفة العملية يجب أن تتضمن جميع التكاليف المباشرة التي تحدث وترتبط بشكل مباشر بتنفيذ العملية، خاصة تكلفة المواد الخام وأجور العاملين في العملية، وغيرها من التكاليف المباشرة الأخري المرتبطة بالعملية، كما يجب أن تتضمن هذه التكاليف أيضـاً نصيب العمليـة من التكاليف غير المباشرة أو ما يعرف بتكاليف خدمة العمليات، وذلك تمهيداً لإعداد قائمة تكاليف لكل عملية وتحديد نتيجة أعمالها من ربح أو خسارة خلال فترة محاسبية معينة.

وتتضمن عناصر تكاليف المقاولة ما يلى:

- تكلفة المواد الخام:

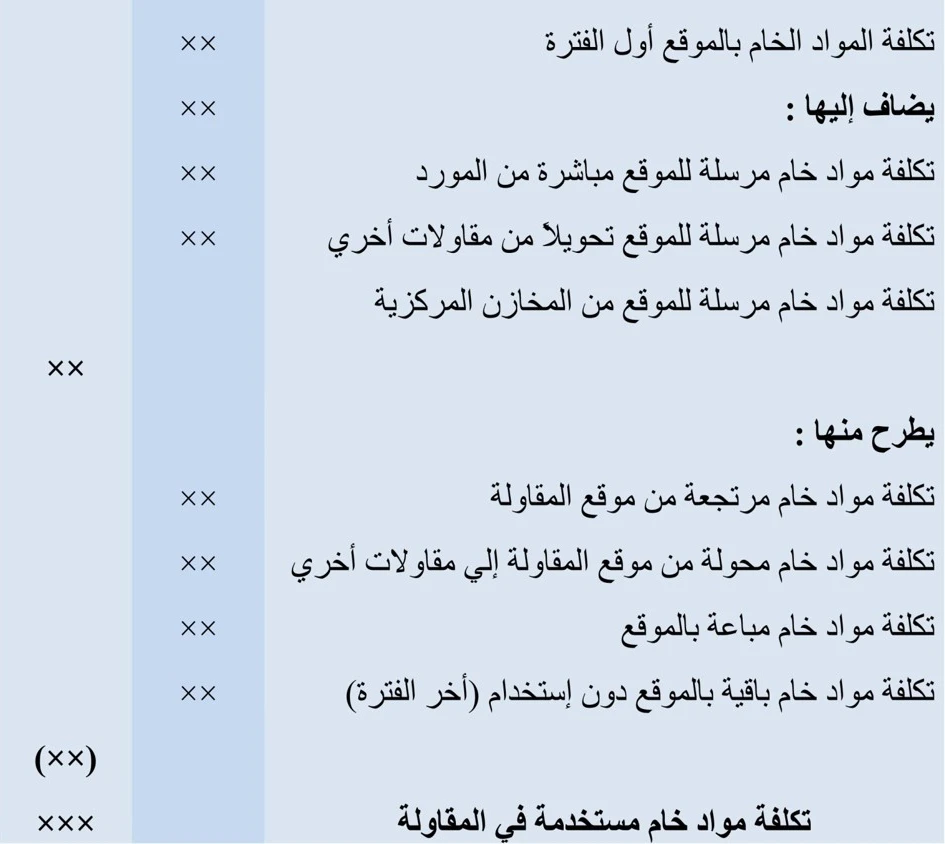

من خصائص تكاليف المقاولات أن معظم المواد الخام ترسل مباشرة من المورد إلي موقع تنفيذ العملية مباشرة، يضاف لذلك أن بعض المواد الخام قد ترسل إلي مقاولة معينة تحويلاً من مقاولة أخرى، كما أن بعض المواد الخام قد تصرف للمقاولة من المخازن المركزية.

لذلك تحتسب تكلفة المواد الخام المستخدمة في المقاولة كل فترة دورية طبقاً لما يلي:

وتحمل تكلفة المواد الخام المستخدمة كعنصر من عناصر تكاليف المقاولة. ويمكن أن تتم الرقابة علي المواد المستخدمة من خلال حصر الأعمال المنفذة كل فترة زمنية وتحديد الكميات المعيارية الواجب استخدامها لإنجاز تلك الأعمال، ومقارنة تلك الكميات المعيارية بالكميات المستخدمة فعلاً للوقوف علي الانحرافات وتحليل تلك الانحرافات إلى مسبباتها ومحاسبة المسئول عنها، ويراعي أن الكميات المعيارية يمكن تحديدها في نشاط المقاولات حسب المعدلات الهندسية المتعارف عليها بين الخبراء والمتخصصين والتى يحددها خبراء الإدارة الهندسية بالشركة. - الأجــــور:

يتضمن نشاط المقاولات عـدة أنواع مـن تكاليف العمـل ، ويتم تحديد الأجـور والمرتبات في ضوء حجم هذا النشاط وعادة فإن تنفيذ المقاولة قد يتطلب الإستعانة بالأنواع الآتية من العمالة:

- عمالة مؤقتة:

حيث يتم الإستعانة بمجموعات من العمل بشكل يومي وحسب الحاجة لتنفيذ المقاولة ويعد كشف الأجور لهذه العمالة علي فترات قصيرة ( يومي / أسبوعي / شهري ) وتحمل بشكل مباشر علي المقاولة. - عمالة دائمة:

وهي تمثل العمالة الدائمة لدي المركز وتعتبر من ضمن العمالة الماهرة التي تحتفظ بها الشركة، وتعتبر أجور هذه الفئة أجور مباشرة علي المقاولة بالقدر الذي بذل من وقت في تنفيذ هذه المقاولة بشكل محدد.

ويجب وضع نظام رقابي لمتابعة حضور وإنصراف العمال في مواقع العمل المختلفة للتأكد من أن الأجور لا تصرف إلا للمستحقين فعلاً، يضاف لذلك ضرورة وجود إشراف ومتابعة للأداء الفعلي للعاملين لضمان صرف الأجور مقابل عمل حقيقى.

لذلك يقع علي عاتق مدير مشروع العملية إعداد كشف ( يومي / أسبوعي / شهري ) يتضمن أسماء العاملين الذين باشروا العمل، وتخصصاتهم المختلفة وكذلك إعداد كشف يتضمن الأعمال المنفذة خلال تلك الفترة.

وترسل هذه الكشوف إلي إدارة الحسابات لتقوم بدورها باتخاذ الإجراءات اللازمة لصرف مستحقات العاملين كل فترة دورية ، كما ترسل إلى إدارة التكاليف لتحليل الأعمال المنفذة حسب بنود الأعمال الرئيسية وتحميل كل مركز تكلفة ( أو كل عملية ) بنصيبها من الأجور. - عمالة مؤقتة:

- تكلفة خدمات الآلات والمعدات:

أن الآلات والمعدات المستخدمة في نشاط المقاولات قد يتم الحصول عليها من خلال الاستئجار من الغير أو قد تكون هذه الأصول مملوكة للشركة، فإذا كانت الآلات والمعدات المستخدمة في المقاولات مستأجرة من الغير فإن كل مقاولة تحمل بنصيب من تكاليف الأستئجار يعادل المدة التي إستخدمت فيها تلك الآلات في المقاولة.

أما إذا كانت الآلات والمعدات المستخدمة في المقاولة مملوكة للشركة فإن الإهلاك السنوي لتلك الآلات والمعدات يوزع علي المقاولات المستفيدة منها بقدر المدة التي أستخدمت فيها تلك الآلات والمعدات في المقاولة.

ولتحقيق رقابة علي إستخدام الآلات والمعدات فإن الأمر يتطلب إعداد أمر شغل لكل آله أو معدة يوضح المدة التي إستخدمتها كل مقاولة والتي علي أساسها يتم حساب نصيبها من الإهلاك خلال فترة إستخدامها في المقاولة.

مع ملاحظة أنه بالنسبة للعدد والأدوات الصغيرة مثل الأخشاب وقمط الحديد والبكرات الرافعة وغيرها، فإنه يتعين تقدير النقص في قدرتها الإنتاجية نتيجة إستخدامها في المقاولة، وهذا النقص هو ما يمثل إهلاكها خلال فترة التشغيل في المقاولة حيث تقدر القدرة الإنتاجية في أول فترة إستخدامها وكذلك تقدير قدرتها الإنتاجية في أخر الفترة ويكون مقدار النقص في قيمة تلك العدد والآلات هو الإهلاك الذي يحمل مباشرة علي المقاولة.

بالإضافة إلي بنود التكاليف الأخري المرتبطة بالآلات والمعدات مثل تكاليف تشغيلها وصيانتها خلال مدة إستخدامها في المقاولة فتحمل على المقاولة علي أساس فترة استخدامها فى المقاولة. - تكلفة مقاولات الباطن:

تتميز عمليات المقاولات عادة بضخامة الحجم وتنوع العمليات والأنشطة التي تشملها، مما يدعو الشركة إلي الاستعانة ببعض المقاولين من الباطن لمشاركتها في هذه الأنشطة متعددة الخصائص، حيث قد تحتاج بعض العمليات داخل المقاولة إلي مجموعة خبرات متخصصة ومن نوع متميز قد لا يتوافر لدي الشركة، أو قد لا تستطيع الشركة القيام بتنفيذها، أو قد تجد الشركة أنه من غير الاقتصادى القيام بتنفيذ بعض هذه الأعمال.

فى مثل هذه الحالات تلجأ الشركة إلي الاستعانة ببعض مقاولي الباطن لتنفيذ هذه الأعمال، وبالتالي يعتبر كافة ما تتحمله الشركة نتيجة تعاقدها مع مقاولي الباطن من أعمال قام بتنفيذها مقاولي الباطن ، تكاليف مباشرة علي المقاولة، مضافاً إليها كل ما تتعهد الشركة بتقديمه لمقاول الباطن من مواد خام أو خدمات فنية. - مصروفات دراسة العطاءات:

تقـوم الشركة بالعديد من البحـوث والدراسـات للتقدم بها للحصول علي بعض العمليات؛ حيث يقوم فريق عمل بدراسة الموقع وإعداد رسومات توصيفية وفنية لتحديد أعمال المقاولة المطلوب إنجازها.

وتمثل تكلفة هذه العطاءات والدراسات، تكلفة مباشرة علي المقاولة في حالة الحصول علي عقد المقاولة، وإذا كانت تكلفة هذه العطاءات والدراسات خاصة بأكثر من مقاولة فإنها توزع بينها حسب القيمة البيعية (التعاقدية) لكل مقاولة. - التكاليف المباشرة الأخرى:

وتشمل جميع التكاليف التي تتكبدها الشركة في سبيل إنجاز وإتمام العملية، ومن أمثلة هذه العناصر رسوم إستخراج تراخيص البناء، تكاليف الرسوم والتصميمات، أتعاب الأستشاريين المتابعيين لتنفيذ المقاولة، مصاريف النقل إلي المقاولة ، مصاريف الإعاشة والإسكان المرتبطة بالموقع، المصروفات الإدارية التي أعدت بالموقع .. إلخ. - نصيب المقاولة من التكاليف غير المباشرة:

وتتمثل في نصيب المقاولة من تكلفة مراكز خدمة العمليات المركزية كمركز الصيانة، ومركز النقل ، ومركز التخزين المركزي، ويتحدد نصيب المقاولة حسب الاستفادة الفعلية، والذي يمكن تحديده كما يلى:- مركز الصيانة المركزى:

توزع تكلفة مركز الصيانة المركزي حسب المدة التي قضتها الآلات والمعدات في خدمة كل مقاولة. - مركز التخزين المركزى:

توزع تكلفة مركز التخزين المركزي حسب تكلفة المواد الخام المنصرفة من هذا المخزن المركزي إلي كل مقاولة. - مركز النقل المركزى:

توزع تكلفة مركز النقل المركزي حسب كمية المواد الخام المنقولة إلي كل مقاولة مرجحة بالمسافة التي يتم النقل خلالها إلي كل مقاولة.

- مركز الصيانة المركزى:

- نصيب المقاولة من التكاليف الإدارية للشركة:

يتحدد نصيب المقاولة من التكاليف الإدارية المركزية للشركة حسب القيمة البيعية (التعاقدية للأعمال التامة المعتمدة لكل مقاولة).

قائمة تكاليف المقاولة (العملية)

توضح هذه القائمة جميع عناصر التكاليف المستنفدة في العملية من خامات وأجور وتكاليف أخـرى، وبالتالي فإنها تهدف إلي قياس التكلفة الفعلية لكل مقاولة (عملية). هذا مع مراعاة أنه في بعض الحالات قد تكون وحدة التكلفة والتي يتم حساب تكلفتها، تتمثل في عقد تنفيذ مبني سكني، مبني مدرسة، وفى حالات أخرى قد تمثل عقد لإنشاء مدينة سكنية … إلخ.

على أن تبوب عناصر تكاليف المقاولة إلى تكاليف مباشرة وتكاليف غير مباشرة، ويرجع ذلك إلي أن غالبية عناصر التكاليف المنفقة علي كل مقاولة تعتبر تكلفة مباشرة علي هذه المقاولة، أما عناصر التكاليف غير المباشرة فهي في الواقع نصيب المقاولة مما قد تستفيده من مراكز الخدمات المعاونة المركزية.

قائمة نتيجة أعمال المقاولة ( حـ/ أ.خ المقاولة )

وفيها يتم المقابلة بين القيمة التعاقدية للأعمال التامة المعتمدة وهي قيمة الأعمال التي تمت ونفذت وتم إصدار مستخلص معتمد من الاستشاري عنها، مع تكلفة الأعمال التامة المعتمدة ( والتي سبق تحديدها عن طريق إعداد قائمة التكاليف الفعلية للمقاولة ).

وعلي ذلك تكون المقابلة تمت بين التكاليف الفعلية للمقاولة مع الإيراد المحقق عنها، مع ملاحظة أنه في حالة إستمرار أعمال المقاولة لفترات قادمة، فإنه لا يتم الاعتراف بتحقيق الربح كاملاً ويتم حجز جزء منه لمواجهة أية مشاكل أو غرامات يتوقع حدوثها خلال فترة تنفيذ وضمان المقاولة ، وذلك في شكل احتياطي أو مخصص أعمال تحت التنفيذ.

ويلاحظ أنه عند إعـداد كل من قائمـة تكاليف المقاولـة، قائمـة نتيجـة أعمال المقارنة ( حـ/ أ.خ. المقاولة ) بهذا الشكل السابق فإنه يتم تحديد صافي الربح من خلال ثلاث حسابات:

- يوضح تكلفة الإنتاج، وهو ما تم حسابه وتحديده من خلال إعداد قوائم تكاليف المقاولات.

- يوضح مجمل الربح.

- يوضح صافي الربح.

ويتم حساب وتحديد مجمل الربح، وصافي الربح من خلال إعداد حـ/ الأرباح والخسائر للمقاولات.